L’innovazione tecnologica, a partire da un progetto iniziale, è tipicamente misurata attraverso l’osservazione di due fenomeni: la quantità di unità che vengono prodotte dall’ideatore o da terzi e i cambiamenti a cui essa va incontro nel suo percorso, che determinano la nascita di nuovi modelli più efficienti e performanti. Come visto in un altro nostro articolo, nel corso degli ultimi 50 anni si sono susseguite cinque generazioni di macchinari per la tomografia computerizzata, prodotte da numerosi brand, quali Hitachi Medical Corporation, Siemens Healthcare, Philips Healthcare o Shimadzu Corporation [1].

Già nella seconda metà degli anni ’70 il mercato era ampiamente diversificato e il numero sovrabbondante di macchinari in commercio richiese l’intervento del governo statunitense, che avviò una serie di controlli rigidi e terminò la produzione di numerose aziende; negli anni successivi il mercato si stabilizzò ed emersero nuovi nomi: General Electric divenne il leader del settore. Inizialmente si producevano solamente scanner per la testa ma dall’introduzione degli scanner per il corpo intero nel 1975 la vendita dei primi si è ridotta drasticamente ed è oggi quasi inesistente.

I parametri principali presi in analisi di uno scanner per la TC sono il tempo di scansione, la qualità dell’immagine e il suo tempo di ricostruzione. Il tempo di scansione, misurato in secondi, è cruciale a causa dei movimenti involontari degli organi interni: essi determinavano infatti distorsioni delle immagini nei primi apparecchi, che avevano tempi di scansione molto lenti. Per qualità dell’immagine si parla di risoluzione spaziale, rappresentato dalla quantità di dettagli che si è in grado di cogliere (grandezza massima del corpo più piccolo catturabile in condizioni ottimali). Il tempo di ricostruzione è l’intervallo di tempo che intercorre tra il termine della scansione e la sua visione e si misura in secondi.

Nella seguente tabella è illustrata la quantità di unità vendute, la loro velocità di scansione, il loro prezzo, il numero di aziende nel mercato e la spesa in R & D (ricerca e sviluppo) delle aziende, espressa in milioni di dollari.

Poiché l’esito delle scansioni non è certo al 100%, è difficile stimare il grado di utilità marginale o il guadagno netto da un punto di vista economico; ciò che è certo è l’aumento graduale della disponibilità di queste tecnologie e, di conseguenza, la possibilità di farvi ricorso in territori sempre più estesi in un lasso di tempo considerevolmente breve senza il bisogno di spostarsi da uno stato all’altro. Il cambiamento nel mercato a partire dal 1975 è stato accompagnato da un aumento degli investimenti nel campo, chiaro segno di fiducia e soddisfazione nei risultati conseguiti.

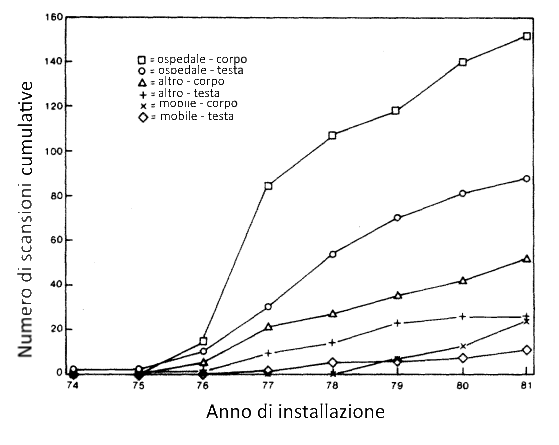

Qui sotto un confronto tra le innovazioni nei primi 10 anni della sua diffusione e i guadagni incrementali che ha generato. Le linee tratteggiate rappresentano la tendenza media in intervalli di 3 anni mentre la linea continua segue il suo percorso di anno in anno.

L’aumento della produzione nei primi anni è dovuto principalmente alla rivalità e competizione tra le varie aziende; se non ci fosse stato un interesse nella società e conseguenze positive in ambito medico, in seguito al calo dell’interesse generale verso l’ultima novità sarebbe seguito un calo nella produzione generale. Se il progresso tecnologico cessasse, anche la sua diffusione diminuirebbe in quanto i macchinari di cui già si dispone non sarebbero più considerati obsoleti.

Risorse:

– [1] https://www.hospitalmanagement.net/features/featuremedical-imaging-technology-diagnostic-device-manufacturers/

– Trajtenberg, Manuel. “The Welfare Analysis of Product Innovations, with an Application to Computed Tomography Scanners.” Journal of Political Economy, vol. 97, no. 2, 1989, pp. 444–479. JSTOR, www.jstor.org/stable/1831321